Информация Федеральной налоговой службы от 27 июля 2022 г.

Гражданин может получить социальный налоговый вычет по НДФЛ за медицинские услуги по расходам на детей, в том числе усыновленных.

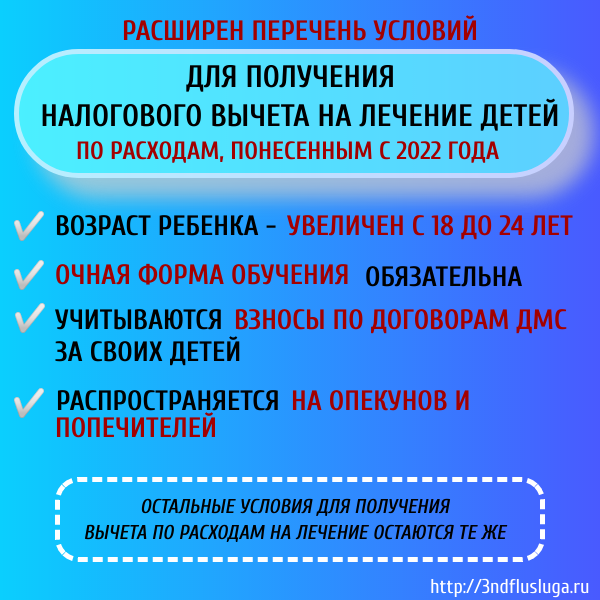

Ранее вычет можно было заявить на ребенка возрастом до 18 лет. Теперь гражданин может получить социальный налоговый вычет также по расходам на лечение детей возрастом до 24 лет. Для этого они должны проходить очную форму обучения в образовательных организациях. Остальные условия для получения вычета остались те же. Указанная норма применяется к расходам, понесенным с 2022 года.

При этом взносы, уплаченные налогоплательщиком по договорам добровольного страхования своих детей в возрасте до 24 лет, обучающихся по очной форме, также будут учитываться при предоставлении социального налогового вычета за медицинские услуги по расходам на них.

Данный вычет также распространяется на граждан, несущих обязанности опекуна или попечителя над другим лицом, который был его подопечным, после прекращения опеки или попечительства, то есть до 24 лет при соблюдении указанных выше условий.

Федеральный закон от 14 июля 2022 г. N 323-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»

Нужна помощь в заполнении декларации 3-НДФЛ? Закажите профессиональную подготовку декларации специалистом.